Dla nowych klientów pierwszy miesiąc -50%

KSeF po II etapie - jak sobie radzą firmy i co dalej?

Od 1 kwietnia 2026 r. obowiązkowy KSeF objął praktycznie wszystkich przedsiębiorców. System działa - ale wdrożenie po stronie firm to nadal praca w toku. W artykule omawiamy, z jakimi problemami mierzą się firmy, co zmieniło się od kwietnia i czego spodziewać się przed 2027 rokiem.

KSEFE-FAKTUROWANIEVATZMIANY 2026FAKTURY USTRUKTURYZOWANE

Justyna Dzięgielowska

6/3/20267 min read

Rewolucja w fakturowaniu - gdzie jesteśmy dziś?

Polska przeszła w ciągu kilku miesięcy przez największą zmianę w obiegu dokumentów finansowych od lat. Krajowy System e-Faktur (KSeF) wdrażano etapami:

1 lutego 2026 r. - obowiązek dla największych podatników (sprzedaż powyżej 200 mln zł w 2024 r.); jednocześnie odbiór faktur przez KSeF stał się obowiązkowy dla wszystkich.

1 kwietnia 2026 r. - obowiązek wystawiania faktur przez KSeF dla wszystkich pozostałych przedsiębiorców (z wyjątkiem mikrofirm ze sprzedażą poniżej 10 tys. zł brutto miesięcznie).

1 stycznia 2027 r. - ostatni etap: dołączą najmniejsze podmioty, a zarazem kończy się okres ochronny dla wszystkich.

Liczby robią wrażenie. Do 29 marca 2026 r. - jeszcze przed startem II etapu - do KSeF wpłynęło już ponad 87 milionów faktur od blisko 346 tysięcy firm. Tylko w pierwszej dobie po uruchomieniu II etapu przetworzono ponad 3 miliony faktur.

Infrastruktura techniczna wytrzymała próbę - system jest przygotowany na przyjęcie 2,5 miliarda faktur rocznie i obsługę 120 milionów faktur dziennie, a czas wystawienia Urzędowego Potwierdzenia Odbioru (UPO) wynosi średnio zaledwie 0,35 sekundy.

Technologia zdała egzamin. Problem tkwi gdzie indziej.

5 problemów, z którymi mierzą się firmy po 1 kwietnia

Eksperci podatkowi są zgodni: największym wyzwaniem nie jest sama technologia, lecz zmiana procesów biznesowych. Oto najczęstsze trudności, które obserwujemy w codziennej pracy z klientami.

1. Dublowanie faktur - ryzyko podatkowe, którego nie widać

Jeden z poważniejszych problemów po II etapie to sytuacja, gdy sprzedawca wystawia fakturę w KSeF, a następnie wysyła tę samą fakturę mailem w formacie PDF - bez numeru KSeF i bez kodu QR.

Nabywca otrzymuje wtedy dwa dokumenty dotyczące tej samej transakcji. Nie wszystkie programy księgowe radzą sobie z wykryciem takich duplikatów. Ryzyko jest podwójne: po stronie nabywcy - podwójne ujęcie kosztu; po stronie sprzedawcy - możliwość zakwestionowania przez organy podatkowe jako podwójne fakturowanie.

Co zrobić: Uzgodnij z kontrahentami, że po wdrożeniu KSeF faktura w systemie jest jedynym dokumentem. Zaktualizuj procedury wewnętrzne i poinstruuj dział zakupów, jak weryfikować faktury pod kątem duplikatów.

2. Niedostosowane systemy księgowe

Wiele systemów ERP i programów do fakturowania nie przeszło pełnej integracji z KSeF. Skutki są konkretne:

Faktura ma status "przyjęta" w KSeF, ale nie trafia do skrzynki nabywcy lub staje się niewidoczna.

Nieprawidłowe odczytywanie komunikatów API powoduje fałszywe błędy.

Część programów nie obsługuje pola Podmiot3 - co jest szczególnym problemem dla firm wystawiających faktury na rzecz jednostek samorządu terytorialnego i ich jednostek podległych.

Co zrobić: Sprawdź u dostawcy swojego oprogramowania, czy i kiedy planowana jest pełna certyfikacja z KSeF 2.0. W razie problemów z API - zgłoś je przez formularz na ksef.podatki.gov.pl lub skontaktuj się z biurem rachunkowym.

3. Chaos wizualizacyjny - jedno XML, wiele obrazów

Faktura ustrukturyzowana w KSeF to plik XML. Jej "widok" - czyli wizualizacja - jest tylko obrazem pomocniczym, nie osobnym dokumentem. Problem w tym, że nie istnieje jeden standardowy wzór wizualizacji, więc ta sama faktura wygląda zupełnie inaczej w różnych programach. Zdarza się, że dane w XML są poprawne, ale wizualizacja prezentuje je błędnie - w niewłaściwej kolejności, z błędnymi nazwami towarów lub adresami.

Co zrobić: Pamiętaj, że to XML jest dokumentem - nie jego wizualizacja. Weryfikuj poprawność faktury w samym systemie KSeF, nie tylko na wydruku.

4. Nieuzgodnione dane między kontrahentami

Wiele nieporozumień wynika z podawania tych samych danych w różnych miejscach faktury ustrukturyzowanej przez różnych kontrahentów. Dotyczy to takich pól jak: numer wewnętrzny zamówienia, numer pracownika, imię i nazwisko osoby zamawiającej. Gdy te dane nie są uzgodnione, dział zakupów musi ręcznie dopasowywać każdy dokument - co całkowicie niweluje korzyści z automatyzacji.

Co zrobić: Opracuj z biurem rachunkowym listę pól kluczowych dla Twojej firmy i uzgodnij z głównymi kontrahentami standard wypełniania tych pól. To jednorazowa praca, która zaoszczędzi wiele godzin miesięcznie.

5. Limit rozmiaru faktury - 1 MB to mniej niż myślisz

Faktura ustrukturyzowana nie może przekroczyć 1 MB (faktura z węzłem "Załącznik" - 3 MB). W praktyce faktury z wieloma pozycjami towarowymi, korektami lub punktami poboru energii często zbliżają się do tego limitu lub go przekraczają.

Co zrobić: Przejrzyj faktury o dużej liczbie pozycji - być może warto podzielić je na kilka dokumentów lub korzystać z funkcji załącznika.

Co nowego od 1 kwietnia? Nowości, o których warto wiedzieć

II etap wdrożenia przyniósł nie tylko rozszerzenie obowiązku, ale też nowe funkcjonalności:

Faktury VAT RR w KSeF - od 1 kwietnia 2026 r. można dobrowolnie wystawiać faktury VAT RR i VAT RR KOREKTA przez system.

Zgłaszanie "scamowych" faktur - jednym kliknięciem można zgłosić podejrzaną fakturę bezpośrednio w systemie.

Aplikacja Podatnika KSeF 2.0 - umożliwia wystawianie, odbieranie, przeglądanie, pobieranie faktur w formatach XML i PDF oraz wygodną wizualizację. Ministerstwo zapowiedziało dalsze usprawnienia interfejsu w oparciu o zgłoszenia użytkowników.

Aplikacja Mobilna KSeF 2.0 - zarządzanie fakturami, lista nabywców i rachunków bankowych, firmowa wizytówka - wszystko w telefonie.

Dalsza część artykułu znajduje się poniżej

Poszukujesz obsługi księgowej dla swojej firmy?

Skontaktuj się z nami!

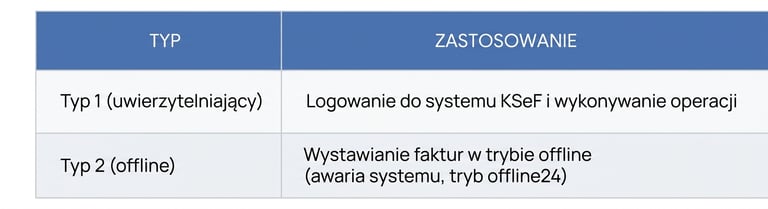

Certyfikat offline - czy Twoja firma go potrzebuje?

Jednym z tematów, o który najczęściej pytają nasi klienci, są certyfikaty KSeF. Istnieją dwa typy:

Tryb offline24 to stała, dobrowolna możliwość wystawiania faktur z kodem QR poza systemem - pod warunkiem ich wysłania do KSeF następnego dnia roboczego. Certyfikat offline uzyskuje się składając wniosek w Module Certyfikatów i Uprawnień (MCU) w domenie KSeF.

Dla firm o dużym wolumenie faktur lub działających w branżach podatnych na przerwy w łączności (budownictwo, transport, produkcja) - certyfikat offline to nie opcja, lecz konieczność.

Okres ochronny 2026 - co to oznacza w praktyce?

To ważna informacja, którą warto zrozumieć precyzyjnie: do końca 2026 r. nie będą nakładane sankcje za błędy popełnione podczas korzystania z KSeF. Obejmuje to zarówno błędy techniczne, jak i czasowe nieprzystąpienie do systemu.

Co to nie oznacza: zwolnienia z obowiązku. Faktura wygenerowana w programie, która nie trafiła do KSeF, nie istnieje jako faktura ustrukturyzowana - nawet jeśli dotarła do kontrahenta jako PDF.

Innymi słowy: tarczę ochronną należy traktować jako czas na dopracowanie wdrożenia, nie na jego odkładanie.

Co przyniesie 1 stycznia 2027 roku? Trzy ważne zmiany naraz

Styczeń 2027 to data, którą każda firma powinna mieć zaznaczoną w kalendarzu - i to z co najmniej trzech powodów:

1. Ostatni etap wdrożenia

Do KSeF dołączą najmniejsze podmioty - freelancerzy, drobni rzemieślnicy i mikroprzedsiębiorcy ze sprzedażą do 10 tys. zł brutto miesięcznie.

2. Koniec okresu ochronnego - kary wchodzą w życie

Od 1 stycznia 2027 r. sankcje finansowe za błędy w KSeF i nieprzestrzeganie obowiązków staną się realne dla wszystkich.

3. Numer KSeF obowiązkowy w płatnościach

Od 1 stycznia 2027 r. numer KSeF stanie się obowiązkowy przy dokonywaniu płatności między podatnikami VAT. Faktura i przelew zostaną trwale ze sobą powiązane. Oznacza to, że zarówno systemy finansowo-księgowe, jak i procesy płatności muszą być gotowe do obsługi tego wymagania.

Korzyści, które już działają - konkretne liczby

Wśród codziennych trudności wdrożeniowych łatwo zapomnieć, że KSeF przynosi realne, wymierne korzyści. Część z nich jest widoczna już teraz:

Zwrot VAT w 40 dni zamiast 60 - skrócenie terminu zwrotu VAT działa już od lutego 2026 r. Dla firm z nadwyżką VAT to bezpośrednia poprawa płynności.

Przechowywanie faktur przez 10 lat w systemie - koniec z archiwizacją papierową i zarządzaniem skanerami.

Automatyzacja procesu fakturowania - po ustabilizowaniu się wdrożeń, firmy raportują znaczące skrócenie czasu obsługi dokumentów.

Mniejsze ryzyko kontroli - jak zapowiedział wiceminister finansów, gdy KSeF będzie działał zgodnie z założeniami, kontroli będzie mniej, a co za tym idzie - kar również.

Checklista: czy Twoja firma jest gotowa na 2027?

Poniżej lista kontrolna, którą warto przejść jeszcze przed końcem wakacji:

Twój system informatyczny jest w pełni zintegrowany z KSeF i przetwarza faktury bez ręcznej interwencji

Pracownicy działu księgowości i zakupów przeszli szkolenie z obsługi KSeF

Nadałeś uprawnienia w KSeF dla biura rachunkowego

Masz certyfikat offline (typ 2) - szczególnie istotne przy dużym wolumenie lub ryzyku awarii łącza

Uzgodniłeś z głównymi kontrahentami standard wypełniania pól faktury ustrukturyzowanej

Twoje procedury wewnętrzne wykluczają ryzyko dublowania faktur

Twój system płatności jest gotowy na obsługę numeru KSeF w przelewie (od 2027)

Wiesz, jak rozróżnić fakturę ustrukturyzowaną od wizualizacji i jak weryfikować poprawność w systemie

Podsumowanie

KSeF po II etapie wdrożenia to system, który technologicznie działa sprawnie, ale procesowo wciąż wymaga pracy po stronie wielu firm. Problemy z dublowaniem faktur, niedostosowaniem systemów i brakiem uzgodnień między kontrahentami to codzienność, którą obserwujemy w branży.

Dobra wiadomość: do końca 2026 r. trwa okres ochronny bez sankcji - to czas, który warto wykorzystać mądrze. Styczeń 2027 przyniesie trzy zmiany naraz: ostatni etap wdrożenia, koniec tarczy ochronnej i obowiązek numeru KSeF w płatnościach. Firmy, które dopracują wdrożenie w ciągu najbliższych miesięcy, wejdą w 2027 r. bez stresu - i z realną przewagą operacyjną.

Wypełnij formularz!

Szybko wycenisz usługi, a my odezwiemy się z ofertą.

Kontakt

+48 572 621 688

kontakt@deltaxing.com

Biuro Rachunkowe Deltaxing Sp. z o.o.

ul. Piłsudskiego 20/13

33-100 Tarnów

NIP: 8733306621

REGON: 543817261

KRS: 0001219737

Media społecznościowe

Regulamin Polityka prywatności

© 2026 Biuro Rachunkowe Deltaxing Sp. z o.o. - Wszystkie prawa zastrzeżone.